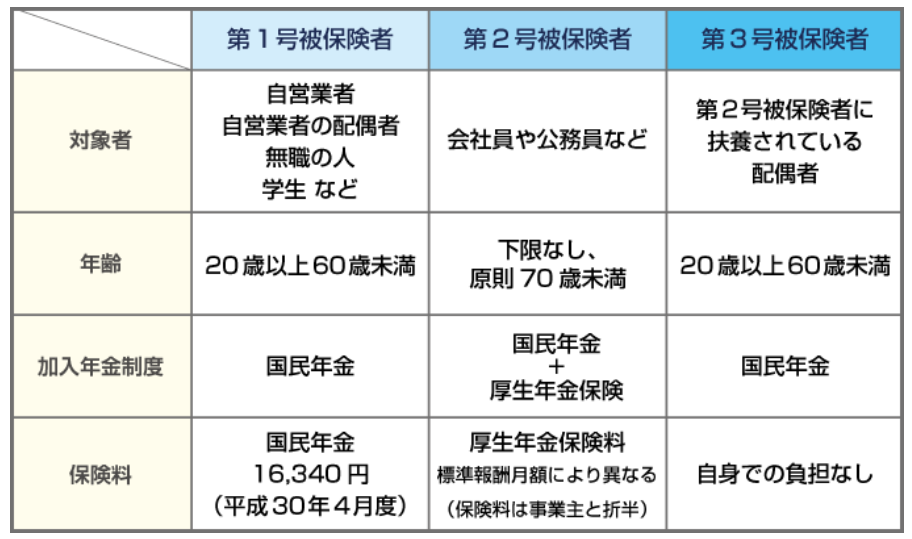

年金、3階建て

私の年金制度は3階建て

- 1階部分は国民全員加入の「国民年金」。

- 2階部分は職業に応じた上乗せ給付を行う「厚生年金」。

- この1・2階部分は「公的年金」といい、国が社会保障の一環として運営。

- 3階部分には、企業や団体が運営する「企業年金」。

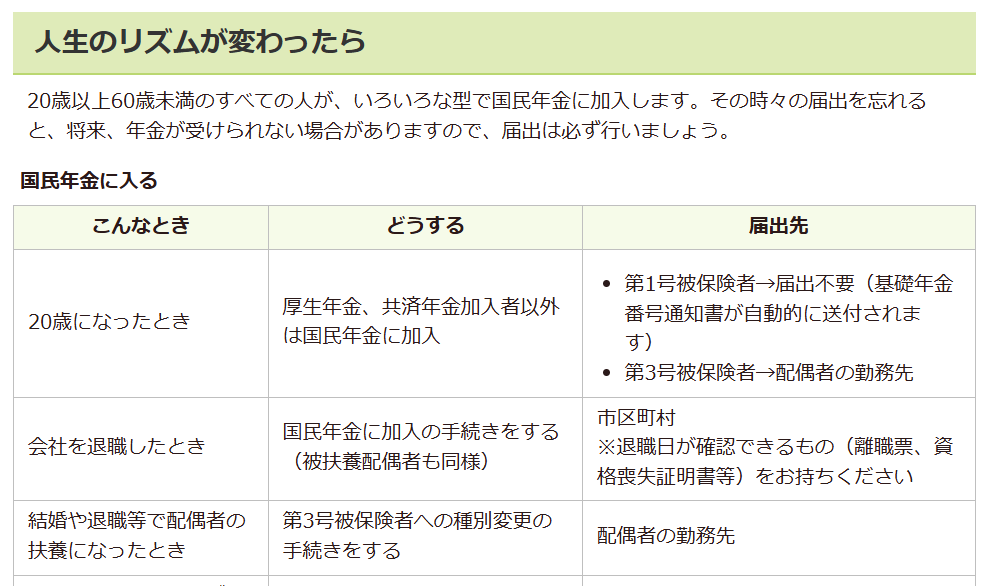

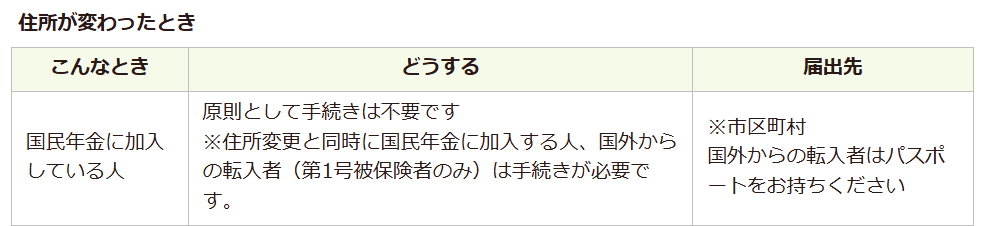

1階部分、国民年金

退職後14日以内に

市役所で手続きします。原則14日以内ですが、罰則はないようです。

必要なモノ

- 基礎年金番号がわかる書類(基礎年金番号通知書、年金手帳など)

- 退職日を確認できる書類(雇用保険被保険者離職票、雇用保険受給資格者証、雇用保険受給資格通知(全件版)、社会保険資格喪失証明書、退職辞令など)

- 金融機関通帳(口座振替設定用)

- 金融機関届出印

- 本人確認書類(マイナンバーカード、運転免許証など)(注釈1)

補足

2階部分、厚生年金

厚生年金は国民年金の一種で、国民年金「第2号被保険者」として勤務先を通じて加入する年金です。す。

「国民年金の手続きをする」という言葉にに戸惑う一因

国民年金という言葉には二重の意味があります。厚生年金を含めた広い意味と、含まない狭い意味です。

会社が「広い意味」の国民年金からの脱退手続きをします。ところがこれを聞いた退職する従業員が誤解する可能性があります。

それは「厚生年金からの脱退」だと解釈する一方で、国民年金にはかにゅうしたままだと解釈してしまう場合がそれです。

たしかに、国民年金の第2号被保険者は厚生年金と国民年金を併用した2階建ての年金なのですが、会社が喪失の手続きを行うのは第2号被保険者の資格そのものであって厚生年金と国民年金の両方から脱退しています。

だから会社が離職票を発行した後に、それを持って市役所で再度、国民年金に加入の手続きをする必要があるのです。ちなみに厚生年金の受給資格、旧2階建ての2階部分は消滅したりはせず残ります。これ以上増築されないだけです。

まず、会社が離職票を

まず会社が、厚生年金、つまり国民年金の第2号被保険者の資格を喪失する手続きをして「離職票」を発行してくれます。

次に、自分が市役所で

1階部分にあたる国民年金(という区分)の被保険者資格を取得します。詳細は先述の通りです。

- 月の途中で退職した場合退職した日の翌日に厚生年金の被保険者資格を喪失

- 「厚生年金保険料」は、資格喪失日が属する月の前月分まで納める必要あり。

- その後、国民年金第1号被保険者の資格を取得した場合は、資格取得した月から「国民年金保険料」を支払う。

会社を退職することで厚生年金の被保険者資格を喪失することになります。その後、私の場合は無職というか自営業になるので、国民年金第一号被保険者としての資格を取得します。

それが国民年金への加入ということで、つまり厚生年金から国民年金に乗り換えることということことであり、言い換えると2階建ての家から1階建ての家に住み替えるということです。

もっとも私の場合は年金3階建てなので、3階建てが2階建てになるというほうが正確ですが。

3階部分、確定拠出年金(DC)、計3部屋。

企業型DC

企業型DCには、従業員が自動的に加入する場合と、加入できるかどうかを選択できる場合(選択型企業DC)があります。

- 企業型確定拠出年金(企業型DC)とは、企業が従業員の年金口座に掛金を拠出し、従業員が運用する年金制度です。

- 企業が従業員の年金口座を開設する

- 企業が従業員に掛金を拠出する

- 従業員が運用商品を選択する

- 従業員が運用結果に応じて給付額を受け取る

その効果

- 企業型DCでは、運用成績によって退職後の年金や退職金の額が変動します。

- 運用益の非課税や退職所得控除、公的年金等控除などの税制優遇措置がある

- 掛金は法令上の拠出限度額の範囲内で、事業主掛金は損金に算入できる

- 加入者掛金は全額所得控除が認められている

個人型DC、iDeCo

individual-type

Defined

Contribution pension planから。

個人型確定拠出年金。

- iDeCoへの移換

- 脱退一時金の手続き

私の年金3階部分には、3部屋あります。

- 個人型DC、iDeCo。

- 企業型DC、UFJ信託銀行のDC。勤めていた会社が3掛け金の3%?を補助。

- 勤めていた会社とその親会社による企業年金(基金)

要点は

- 個人型DC、iDeCo。

そのままつづければ良い。ただし最大掛け金が変更になる可能性あり?必要に応じて掛け金額、または掛ける投資信託の銘柄を変更。 - 企業型DC、UFJ信託銀行のDC。勤めていた会社が3掛け金の3%?を補助。

遅くとも2025年3月中に「資格喪失手続きの案内」が届くはず。それからiDeCoに移管、統合の手続きをする? - 勤めていた会社とその親会社による企業年金(基金)

2025年中に電話する。詳細は以下項目を参照。

年金3階建ての3号室:勤めていた会社が運用する企業年金基金

勤めていた会社が運用する企業年金基金です。

2026.1.15までに電話すること

脱退から一年以内に次項目の選択肢かた一つ選んで申し出る。さもないと広域の?企業年金基金に移管されて手数料とか税金とか余分に引かれて損になる、らしい。

退職金 or 年金

- 勤続20年以上で受給資格が発生。

- 55才到達時点で一時金としてまとめて受け取るか。一種の退職金。

- (55才から年金として受け取る)?説明書にはこの選択肢が明記されていない。

- 60才になってから年金として受け取るか。繰り下げ加算があり、69才以降で得になる。

3階2号室:三菱UFJ信託銀行、企業型確定拠出年金

https://www.dc.tr.mufg.jp/?top

DCとは

- defined 定額の

- contribution 拠出金(自分(たち)で出したお金による)

- (pension)年金

仕組み

- 加入者ごとに拠出された掛金を加入者自らが運用する。

- 資金の運用は、自分で選んだ機関に代行してもらうことが一般的。

- その運用結果に基づいて給付額が決定される年金制度。

3階1号室:楽天証券iDeCoへのDC移管

ログインして「iDeCo」のWebサイトへ。iDeCo移換の申し込み。

https://www.rakuten-sec.co.jp/cgi-bin/CTS/Direct_Login.cgi?homeid=DC_TOP

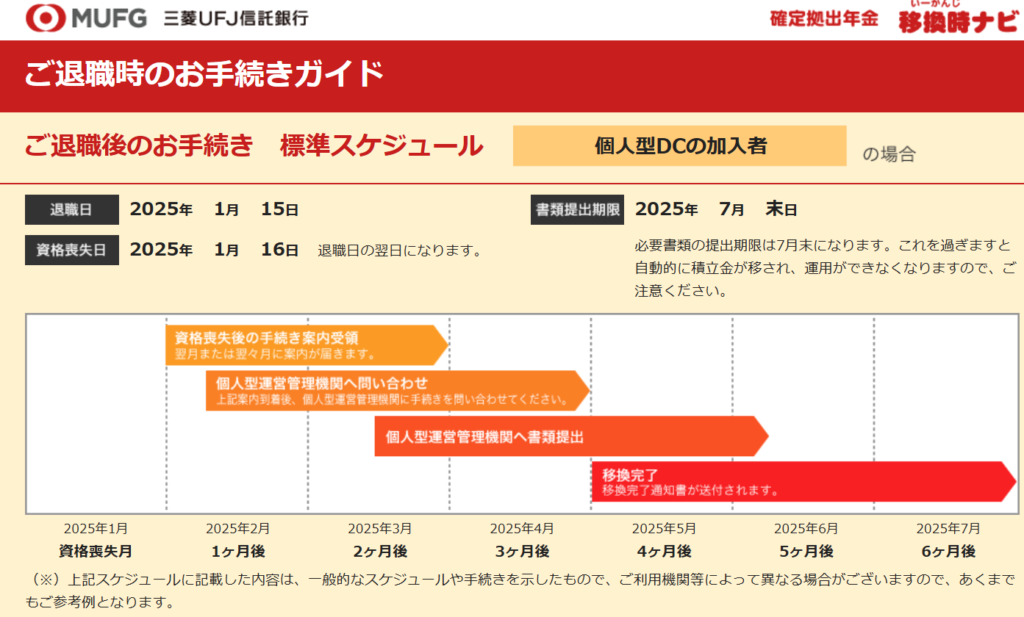

3階2号室を1号室iDeCoへ移管へします。期限は2025年7月15日。期限を過ぎると、資産は国民年金基金連合会に自動移換されてしまいます。

自動移管後

- 自動移換された場合

- 資産の運用はできず、管理手数料がかかります。

https://www.rakuten-sec.co.jp/web/logout.html

3階2号室:三菱UFJ信託銀行、企業型確定拠出年金のWebサイト

https://www.dc.tr.mufg.jp/?top

WEB上で手続き方法を確認。

https://www.dc.tr.mufg.jp/transvection/QuestionBase.html?y=2017

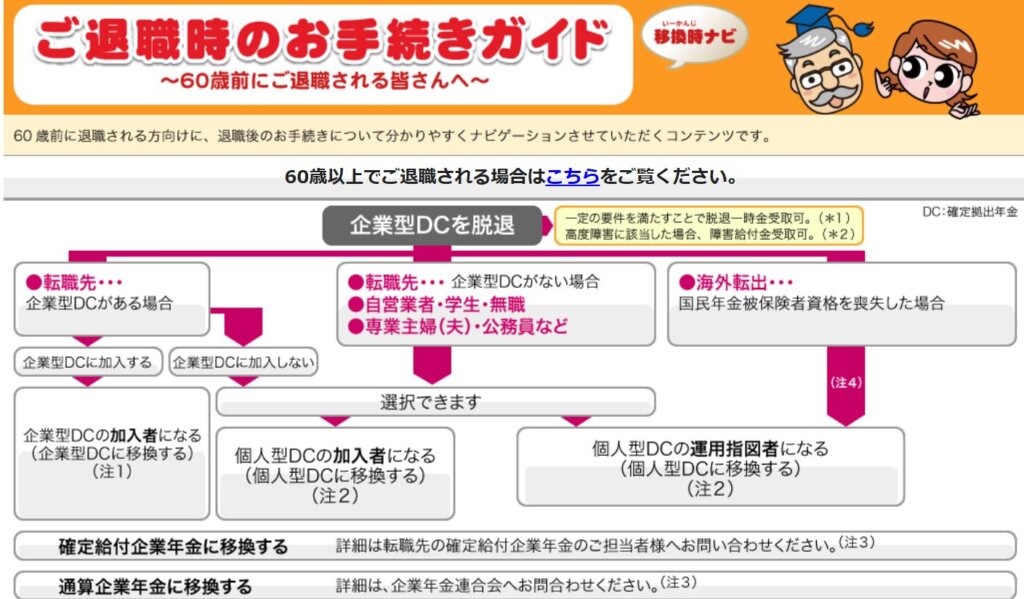

- 退職された場合、現在ご加入の企業型確定拠出年金制度から脱退し、資産を移すお手続きが必要です(資産移換といいます)。

- お手続きは、転職先の年金制度により異なります。転職先に企業型確定拠出年金制度がある場合はその制度へ移換し、ない場合は原則個人型確定拠出年金制度へ移換することになります。

- また、年金資産の額や、転職先の年金制度、確定拠出年金の通算拠出期間等、要件を満たす場合「脱退一時金」を受取ることができる場合があります。

- また、退職後(1~2ヶ月後)に送付される「加入者資格喪失のお知らせ」は、通算拠出期間等を確認いただけるとともに、年金資産を移す手続きや脱退一時金を請求する手続きの際、必要となる実施事業所登録番号、企業型記録関連運営管理機関名称・登録番号等が記載されている重要なお知らせです。手続きが完了するまで、大切に保管してください。

- なお、ご退職後、企業型年金の加入資格を喪失してから6ヶ月経過いたしますと、資産が国民年金基金連合会に自動的に移換されてしまいます。この場合、運用指図ができない、給付要件である通算加入者等期間にも算入されない等、制約が多いことに加え、別途手数料がかかりますので、早めのお手続きをお勧めします。

日本レコード・キーピング・ネットワーク

記録関連運営管理機関

投資対象の変更

どうも変更できる期間が決まっている様子。

ろうきん口座の解約

2025.3.12(水)、解約完了。

コメント