目次

流れ

- 話がつかない

- 遺産分割調停

- それでもダメなら

- 遺産分割審判

- 裁判所の審判を仰ぐ

要点

- 相続人は誰か

- 相続の対象となる遺産は何か

- 相続の割合

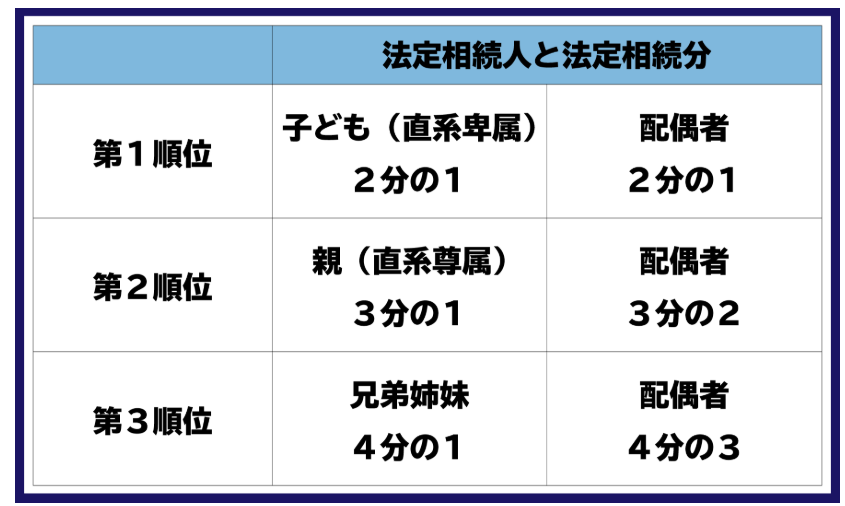

法定相続人

- ここでのポイントは、第1順位~第3順位のうち順位の高い相続人がいた場合、順位の低い人は遺産を全くもらえないということです。

- たとえば、亡くなった人(被相続人)の子が既に死亡しているが孫が生存している場合は、父母や兄弟姉妹は遺産をもらう権利はありません。

遺産、資産

- 遺産と資産の関係

- 遺産は、亡くなった人が残した財産全般:を指します。

- 資産は、経済的な価値のあるもの(:現金、不動産、株式など)を指します。

- 遺産には、資産だけでなく負債も含まれます[:1, 2, 4]。

- 相続税の課税対象は、遺産(資産)から負債を差し引いた金額:となります。

- 遺産を構成する資産の例

- 現金、預貯金

- 不動産(土地、建物)

- 有価証券(株式、投資信託など)

- 生命保険金(受取人が被相続人本人または相続人の場合)

- その他資産(貴金属、動産など)

生命保険

- 生命保険金は、原則として相続財産には含まれず、受取人固有の財産として扱われます。

- そのため、遺産分割の対象にはならず、受取人が保険金を受け取ることになります。

- 受取人が相続人の場合は、相続税が課税される可能性があります。

- 被相続人が保険料を負担していた場合は、相続税の課税対象となることもあります.

特別受益

- 遺産分割の際に、生命保険金が相続財産の大部分を占める場合や、被相続人の死亡を契機に受取人が不当に有利な状況になる場合などは、特別受益として取り扱われることがあります.

相続税、控除額

「3,000万円以下」であれば相続税はかからないため、原則申告する必要はありません。

生前の確認事項

親の意志(遺志)

- いざという時、延命措置の有無。

- 検体、臓器提供の意志。

- 連絡して欲しい人(かつ、伝わりづらい人)

- 葬儀の希望

- 墓の希望

- 家の希望、処分の仕方

財産リスト

自分の意志を伝える

実家を処分したい

実家についての認識

- 実家を処分するという責任が、高い確率で自分に回ってくる。

- 頭痛のタネ。精神的負担。

- 時限爆弾(自然災害に起因する事故、放火、いたずら、犯罪行為の温床化)

- 増える負担。(維持費、特定空き家指定と固定資産税の増額)

最速最短で処分を完了したい

処分に必要な条件

- 親の了承

- 家族の了承

- 処分の最終形の決定

- 処分の方法の決定

- 費用の工面

望ましい要件

- 遺言書への記載。

- 親戚親類、知人友人への周知

コメント